Měření rychlosti

jak se vypořádat s nepřesnými daty

Jak kvalitní je informace o rychlosti z enkodérů? Jaké má rozlišení? Toto jsou důležité otázky pro kvalitu řízení, protože jak řekl někdo chytrý: „Co neměříš, to neřídíš.” Jak tedy dostat z daných informací maximum se dozvíte právě v tomto článku.

Kvalita měření rychlosti

|

Základním principem fungování senzorů je jejich schopnost

převádět měření různých fyzikálních vlastností či skutečností na elektrické

napětí. Toto napětí je na vstupu do výpočetní jednotky převedeno na číselnou

hodnotu. Posloupnost takových měření je tedy zaznamenána jako posloupnost

číselných hodnot.

Každé měření jako takové je zatížené určitou chybou, protože je to vlastně

pouze náš (nedokonalý) pokus o zjištění oné pravdivé hodnoty. Velikost a

charakter této chyby jsou ovlivněny mnoha faktory, které nemáme, a typicky ani

nemůžeme, mít pod kontrolou. Zdrojem chyb může být cokoli od vlastního senzoru

až po převod napětí na číselnou hodnotu v počítači.

Pro robota je tedy velmi důležité umět všechna měření správně interpretovat.

Každé další měření nám dodává novou informaci o hodnotě měřené veličiny, a proto

jejich vhodnou kombinací můžeme získat jak kvalitnější odhad příslušné veličiny, tak

i informaci kvalitě tohoto odhadu.

Konstantní hodnota

Nejjednodušší situace nastává, když víme, že veličina, která nás zajímá, má

konstatní hodnotu (tj. s časem se nemění).

Průměr

Kombinace měření jedné veličiny pomocí průměrování asi nebude pro nikoho

překvapením:

sum = 0.0; for (i = 0; i < n; i++) sum += y[i]; avg = sum/n;

Popsaný způsob výpočtu můžeme použít, pokud máme v jednom okamžiku k dispozici

všechna měření y[i]. Často se nám ale stává, že potřebuje průměr postupně zpřesňovat tak,

jak nám přibývají měření. Počítat v tomto případě celý průměr znovu by bylo

neefektivní a vyžadovalo by to, abychom si pamatovali všechna doposud obdržená data.

Průměr |

avg = (avg*(n-1) + y[n]) / n;

Tento zápis je ale ekvivalentní

avg = avg + 1/n * (y[n] - avg);

který nám názorněji popisuje výpočet průměru v kroku i, jako úpravu průměru

z kroku předcházejícího určitým korekčním členem skládajícím se ze dvou částí:

- „váhy” (v tomto případě 1/n)

- rozdílu nového měření a původního průměru

Odchylka nového měření od původního průměru je tedy základem, pro získání

průměru nového. Čím více měření již máme v průměru integrováno, tím menší

má tato odchylka vliv (tím více našemu průměru „věříme” ve srovnání s novým

měřením).

Rekurzivním výpočtem průměru jsme se sice zbavili nutnosti pamatovat si všechna

doposud získaná data a můžeme postupně integrovat nová měření, ale stále odhadujeme

pouze konstantní veličinu. Znázorníme-li graficky tento postup, vidíme, že se

vlastně snažíme naměřenými daty proložit vodorovnou přímku.

Pomalu se měnící hodnota

Pokud se měřená veličina mění, musíme zvolit jiné řešení (proložení vodorovné

přímky všemi daty by nám v tomto případě moc nepomohlo). Co můžeme udělat,

je proložit onu přímku pouze několika posledními hodnotami.

Plovoucí průměr

Plovoucí průměr pro k=8 |

sum = 0.0; for (i = n-k; i < n; i++) sum += y[i]; avg = sum/k;

I plovoucí průměr můžeme počítat rekurzivně a složitost výpočtu tedy nemusí

záviset na délce k průměrovacího okna:

avg = (avg*k - y[n-k] + y[n]) / k;

V tomto vztahu reprezentuje člen avg*k součet posledních k měření. V dalším

kroku od tohoto součtu tedy odečteme nejstarší měření x[n-k] a naopak přičteme

nové měření x[n], čímž získáme součet posledních k měření. Vydělením hodnotou

k tedy získáme průměr z posledních k měření.

I rekurzivní výpočet plovoucího průměru si můžeme přepsat jako součet posledního

průměru a určité korekce:

avg = avg + 1/k * (y[n] - y[n-k]);

Váha určující vliv korekční složky je nyní konstantní a odpovídá převrácené hodnotě

délky průměrujícího okna. Velikost korekce je dána rozdílem nejnovějšího a nejstaršího

měření.

Plovoucí průměr tedy prokládá vodorovnou přímku posledními k měřeními (viz

obrázek). Rekurzivní definicí výpočtu jsme opět získali konstantní složitost

(tj. složitost nezávislou na délce průměrovacího okna). Stále si ale musíme

pamatovat všech posledních k měření, která jsou zahrnuta do plovoucího průměru.

Odhad plovoucího průměru

Odhad plovoucího průměru pro k=8 |

avg = (avg*k - avg + y[n]) / k;

Při zápisu pomocí korekce pak:

avg = avg + 1/k * (y[n] - avg);

Touto úpravou získáme jednoduché, rychlé a praktické řešení, které bude ve většině případů

dostačující. Popisované řešení se někdy nazývá průměrování s exponenciálním

zapomínáním, protože výsledná hodnota obsahuje např. i naše první měření y[0].

Jeho váha je však ((k-1)/k)^n a tedy exponenciálně klesá.

Rychle se měnící hodnota

Co ale dělat v případě, kdy se měřená veličina mění rychleji než „pomalu”?

Aplikace plovoucího průměru v takovém případě má ten nepříjemný důsledek, že

průměrovaná hodnota jakoby plave za skutečnou s určitým zpožděním a navíc

zaobluje špičky (více na obrázcích).

Toto chování je způsobeno jedním předpokladem, který je v plovoucím průměru

schován – tj. že hodnota je v rámci průměrovacího okna konstantní. Pokud ale

máme signál, který se v rámci průměrovacího okna výrazně mění (a tyto změny

nejsou způsobeny šumem), dojde ke zmiňované degradaci (ztrátě informace).

Klíčem k řešení je použití složitějšího modelu chování a to například tak, že

místo konstantní hodnoty budeme očekávat hodnotu lineárně se měnící – místo

jednoho parametru budeme tedy odhadovat parametry dva, a a b (y = a*x +

b).

Kalmanův filtr

Hodně zjednodušeně by se dalo říci, že Kalmanův filtr je takový „vylepšený”

odhad plovoucího průměru. Toto vylepšení spočívá v rozdělení algoritmu do

dvou kroků:

- predikci nového stavu

- korekci integrací nového měření

V případě odhadu plovoucího průměru, byla predikce stavu pro následující krok

velmi jednoduchá – předpokládalo se, že se nemění .

avg = avg

Navíc budeme chtít nějakým způsobem reprezentovat „zapomenutí nejstaršího

měření”. Toho dosáhneme tak, že si budeme pamatovat, jak moc našemu aktuálnímu

odhadu (ne)věříme. S každou predikcí jakoby snížíme důvěryhodnost (nebo spíše zvýšíme nedůvěryhodnost) našeho odhadu:

P = P + Q

Korekci nově predikovaného stavu provedeme pomocí nového měření:

avg = avg + K*(y[n] - avg)

kde K je určitá váha (u plovoucího průměru jsme používali převrácenou hodnotu

délky průměrovacího okna). Kalmanův filtr definuje K, Kalmanovo zesílení

(Kalman gain) jako:

K = P / (P + R)

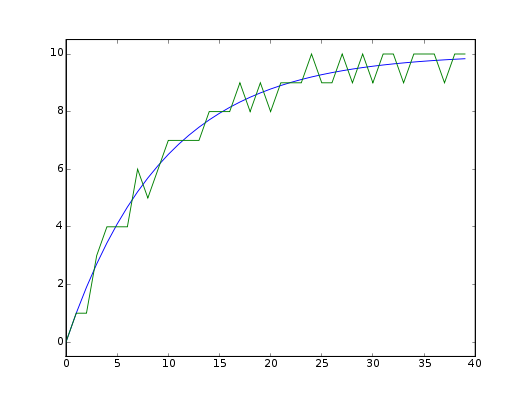

1D Kalmanův filtr odpovídající k=4 |

Po korekci vlastního stavu bychom rádi opravili i jeho aktuální míru

nedůvěryhodnosti. Tato korekce je definována jako:

P = (1 - K)*P

Tento vztach lze interpretovat tak, že pokud jsme použili jednu desetinu

z korekce stavu, zmenšila se nedůvěryhodnost našeho odhadu na devět desetin.

Pokud zvolíme P=0,9, Q = 0,1 a R = 9, degeneruje náš příklad na odhad

plovoucího průměru pro délku okna 10.

Odvození vztahů pro Kalmanův filtr

Na příkladu jsme si ukázali, ze pro konkrétní hodnoty P, Q a R může Kalmanův

filtr počítat odhad plovoucího průměru. Je to tak ale i v obecném případě?

Při výpočtu průměru jsme předpokládali, že jednotlivá měření pro nás mají

stejnou váhu, a že se tedy na výsledku podílí stejnou měrou. Dále definice

rekurzivního výpočtu průměru je vlastně vážený průměr dvou čísel, kde jedno má

váhu n-1 a druhé 1, protože to první reprezentuje průměr n-1 hodnot.

Podobně jsme uvažovali i při odhadu plovoucího průměru s tím rozdílem, že obě

váhy byly konstantní k-1 a 1.

Kalmanův ale není definován pomocí vah, ale pomocí rozptylů — tedy nikoli

pomocí důvěryhodnosti hodnot, ale naopak jejich nedůvěryhodnosti.

Jak by asi tak mohl vypadat vhodný převodní vztah mezi vahou a

rozptylem? Zkusme se více zamyslet nad jednotlivými kroky výpočtu. První

krok kalmanova filtru se zabývá predikcí stavu pro následující krok a jeho

nového rozptylu. Nový rozptyl nabývá hodnoty P = P + Q. Tento krok odpovídá

snížení váhy průměru z hodnoty k na hodnotu k-1. Druhý krok integruje nové

měření a snižuje rozptyl podle P = (1 - K)*P, kde K = P / (P + R). V našem

odhadu průměru to odpovídá opětovnému zvýšení váhy na hodnotu k. Co kdyby

rozptyl byl vlastně převrácenou hodnotou naší váhy? Museli bychom

ukázat, že platí:

$

1 / (k-1) = 1 / k + Q

K = (1 / (k-1)) / (1 / (k-1) + R)

1 / k = (1 - K) * 1/(k-1) $

K = (1 / (k-1)) / (1 / (k-1) + R)

1 / k = (1 - K) * 1/(k-1) $

Postupnými úpravami první rovnice snadno nahlédneme, že Q = 1 / k*(k-1).

Předpokládáme-li nadále, že R = 1, což můžeme, protože záleží pouze na poměru

hodnot R a Q, a nikoli na jejich absolutní hodnotě,

získáme zjednodušením rovnice druhé vztah

K = 1 / k . Dosazením do rovnice třetí ověříme, že náš původní předpoklad o

rovnosti rozptylu a převrácené hodnoty váhy, byl pravdivý.

Více dimenzí

Obená definice Kalmanova lineárního filtru pro více dimenzí vypadá takto:

- predikce

- x–k+1 = Axk

P –k+1 = Pk + Q - korekce

- xk+1 = x– k+1 + Kk+1(zk+1 – Hx– k+1)

Kk+1 = P– k+1HT(HP– k+1HT + R)-1

Pk+1 = (I - KkH)P– k+1

Přestože se tento maticový zápis může zdát na první pohled dosti neprůhledný,

princip zůstává stále stejný, jako při odhadu plovoucího průměru.

Závěr

V této kapitole jsme si ukázali, jak se vypořádat se šumem v naměřených datech

ze senzorů. Viděli jsme, jak se situace komplikuje, pokud se signál rychle

mění. Nakonec jsme zmínili i v praxi často používaný Kalmanův filtr. Jeho

více-dimenzionální (maticovou) podobu jsme zatím pouze nastínili, protože se

jedná o komplikovanější úlohu, ke které se chystáme vrátit v některém s

pozdějších kapitol (stejně tak zde chybí Rozšířený Kalmanův filtr (EKF –

Extended Kalman Filter), kdy model nebo měření nelze popsat lineárními

rovnicemi).